Aktuelles

Landwirtschaftliche Buchstelle

Dieter Holl und Partner

Steuerberater Rechtsanwalt

Telefon

Telefax

eMail

Internet

: +49 (0) 581 / 97 12 96 -0

: +49 (0) 581 / 97 12 96 - 50

: info@holl-uelzen.de

: www.holl-uelzen.de

Telefon

Telefax

eMail

Internet

© 2020

Öffnungszeiten UELZEN:

Mo / Di / Mi / Do

: 7:30 bis 12:30

Mo / Di / Do

: 14:00 bis 16:30

Fr

: 7:30 bis 13:30

Termine nach Vereinbarung

Öffnungszeiten STENDAL:

Mo / Di / Do

: 7:30 bis 15:00

Mi

: geschlossen

Fr

: 7:30 bis 12:30

Termine nach Vereinbarung

Mandanteninformation zur Einführung der elektronischen Rechnung ab dem 01.01.2025

Sehr geehrte Damen und Herren,

mit diesem Mandanteninformationsbriefs informieren wir über die neue E-Rechnungspflicht ab 2025 in

Deutschland. Umfang und Zeitpunkt der Auswirkungen auf Ihr individuelles Unternehmen hängen von

verschiedenen Faktoren ab. Was ab wann für Sie gilt und wie Sie jetzt reagieren können, erfahren Sie in diesem

Mandanteninformationsbrief.

1. Rechtlicher Stand

Ab dem 01. Januar 2025 wird die elektronische Rechnung zur Pflicht, wenn leistender Unternehmer und

Leistungsempfänger Unternehmer und im Inland ansässig sind (inländische B2B-Umsätze). Die Regelungen

wurden mit dem Wachstumschancengesetz verabschiedet.

Unternehmer sind dabei auch sogenannte Kleinunternehmer, Unternehmer, die nur steuerfreie Umsätze haben

(z.B. Wohnraumvermieter) und Land- und Forstwirte einschließlich derjenigen, die nach § 24 UStG pauschalieren.

Beispiele für betroffene Rechnungen

•

Rechnungen an Vermieter

Vermieter sind Unternehmer und müssen daher auch eine E-Rechnung erhalten und diese verarbeiten können.

•

Barverkäufe an Unternehmer/Bewirtungsrechnungen

Nur Kleinbetragsrechnungen bis zur Höhe von 250,00 € sind ausgenommen. Übersteigt der Rechnungsbetrag

hingegen 250,00 €, muss eine E-Rechnung ausgestellt werden.

•

Gutscheine

Ist der Betrag > 250,00 €, muss eine E-Rechnung ausgestellt werden.

•

Rechnung eines Kleinunternehmers

•

Keine Ausnahme, daher gilt auch die E-Rechnungspflicht.

•

Mietverträge mit Umsatzsteuer

Ein Mietvertrag muss als E-Rechnung fakturiert werden. Ggf. reicht es aus, eine E-Rechnung zu erstellen und

auf den Mietvertrag zu verweisen.

Beispiele für Ausnahmen

•

Kleinbetragsrechnungen (bis 250,00 €)

Eine E-Rechnung ist nicht erforderlich.

•

Fahrausweise

Eine E-Rechnung ist nicht erforderlich.

1.1 Was ist eine E-Rechnung?

Eine E-Rechnung ist eine Rechnung, die in einem strukturierten elektronischen Format ausgestellt, übermittelt und

empfangen wird und eine elektronische Verarbeitung ermöglicht. Sie muss der europäischen Norm für die

elektronische Rechnungsstellung (Norm EN16931) und der Liste der entsprechenden Syntaxen gemäß der

Richtlinie 2014/55/EU entsprechen.

In der Praxis wird es nach aktuellem Stand folgende zwei Formate geben, in denen eine

•

XRechnung

•

ZUGFeRD

Beachten Sie:

Eine Rechnung als PDF ist keine E-Rechnung und darf künftig nur noch in Ausnahmefällen versendet werden.

Gleiches gilt für Papierrechnungen.

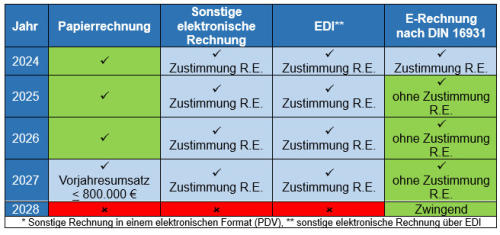

1.2 Übergangsregelungen

Die flächendeckende Einführung der E-Rechnung erfolgt nicht von heute auf morgen. Der Gesetzgeber hat daher

Ausnahmen vorgesehen. Bis Ende 2026 dürfen B2B-Umsätze aus 2025 und 2026 weiterhin als Papierrechnung

sowie elektronische Rechnungen nach alter Definition übermittelt werden, allerdings nur, wenn der

Rechnungsempfänger zustimmt. Im Zeitraum 2027 bleiben die Regelungen in Bezug auf die Rechnungsversendung

als PDF-Format oder auf Papier gleich, mit der zusätzlichen Voraussetzung, dass der Rechnungssteller einen

maximalen Vorjahresumsatz von 800.000 € erwirtschaftet haben darf. Ab 2028 gilt die Pflicht dann für alle.

2. Praktische Auswirkungen

Spätestens 2028 müssen alle Unternehmen auf E-Rechnung umgestellt sein. Ansonsten ist die Rechnung nicht

mehr ordnungsgemäß und das Finanzamt kann den Vorsteuerabzug versagen. Außerdem wird die Umstellung viele

Bereiche Ihres Unternehmens betreffen. Wir empfehlen daher, sich (unabhängig von der Übergangsfrist) zeitnah

mit der Thematik zu befassen.

2.1 Rechnungserstellung

Sie müssen prüfen, ab wann Sie zur Erstellung einer E-Rechnung verpflichtet sind. Spätestens 2028 ist das für alle

Unternehmer der Fall. Ihr Unternehmen muss bis dahin in der Lage sein, korrekte E-Rechnungen zu erstellen und

zu versenden.

Außerdem müssen Sie in der Lage sein, zu beurteilen, ob der Ausgangsumsatz überhaupt in den

Anwendungsbereich der deutschen Regelungen zur E-Rechnung fällt. Auch ab 2028 ist dies nach derzeitigem

Stand nur für inländische B2B-Umsätze der Fall. Ist der Leistungsempfänger beispielsweise im Ausland ansässig

oder ein Nichtunternehmer, gelten die Regelungen zur E-Rechnungspflicht also nicht. Der Leistungsempfänger ist

dann (wie bisher) nicht verpflichtet eine ausgestellte E-Rechnung zu akzeptieren.

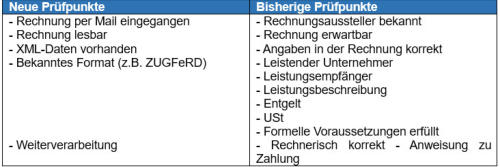

2.2 Rechnungsprüfung

Eingangsrechnungen können bereits 2025 schon als E-Rechnung in Ihrem Unternehmen eingehen. Daher müssen

Sie einen Workflow festlegen, wie die eingehende Rechnung (z.B. eines Lieferanten) in Ihrer Praxis geprüft wird.

Neben den bisherigen Kriterien müssen auch die neuen Anforderungen an eine E-Rechnung erfüllt sein.

Insbesondere muss ein strukturiertes Format vorhanden sein.

Folglich muss das Prüfschema zur Rechnungsprüfung in Ihrem Unternehmen angepasst werden. Zur

Verdeutlichung dient nachfolgende Tabelle:

Diese Information als PDF-Dokument downloaden E-Rechnung ab dem 01.01.2025

Aktuelles

Landwirtschaftliche Buchstelle

Dieter Holl und Partner

Steuerberater Rechtsanwalt

Öffnungszeiten STENDAL:

Mo / Di / Do

: 7:30 bis 15:00

Mi

: geschlossen

Fr

: 7:30 bis 12:30

Termine nach Vereinbarung

© 2023 by

Holl und Partner

Steuerberater Rechtsanwalt

Mandanteninformation zur Einführung

der elektronischen Rechnung ab dem

01.01.2025

Sehr geehrte Damen und Herren,

mit diesem Mandanteninformationsbriefs

informieren wir über die neue E-

Rechnungspflicht ab 2025 in

Deutschland. Umfang und Zeitpunkt der

Auswirkungen auf Ihr individuelles

Unternehmen hängen von

verschiedenen Faktoren ab. Was ab

wann für Sie gilt und wie Sie jetzt

reagieren können, erfahren Sie in

diesem Mandanteninformationsbrief.

1. Rechtlicher Stand

Ab dem 01. Januar 2025 wird die

elektronische Rechnung zur Pflicht,

wenn leistender Unternehmer und

Leistungsempfänger Unternehmer und

im Inland ansässig sind (inländische

B2B-Umsätze). Die Regelungen wurden

mit dem Wachstumschancengesetz

verabschiedet.

Unternehmer sind dabei auch

sogenannte Kleinunternehmer,

Unternehmer, die nur steuerfreie

Umsätze haben (z.B.

Wohnraumvermieter) und Land- und

Forstwirte einschließlich derjenigen, die

nach § 24 UStG pauschalieren.

Beispiele für betroffene Rechnungen

•

Rechnungen an Vermieter

Vermieter sind Unternehmer und

müssen daher auch eine E-

Rechnung erhalten und diese

verarbeiten können.

•

Barverkäufe an

Unternehmer/Bewirtungsrechnung

en

Nur Kleinbetragsrechnungen bis zur

Höhe von 250,00 € sind

ausgenommen. Übersteigt der

Rechnungsbetrag hingegen 250,00

€, muss eine E-Rechnung ausgestellt

werden.

•

Gutscheine

Ist der Betrag > 250,00 €, muss eine

E-Rechnung ausgestellt werden.

•

Rechnung eines

Kleinunternehmers

•

Keine Ausnahme, daher gilt auch die

E-Rechnungspflicht.

•

Mietverträge mit Umsatzsteuer

Ein Mietvertrag muss als E-

Rechnung fakturiert werden. Ggf.

reicht es aus, eine E-Rechnung zu

erstellen und auf den Mietvertrag zu

verweisen.

Beispiele für Ausnahmen

•

Kleinbetragsrechnungen (bis

250,00 €)

Eine E-Rechnung ist nicht

erforderlich.

•

Fahrausweise

Eine E-Rechnung ist nicht

erforderlich.

1.1 Was ist eine E-Rechnung?

Eine E-Rechnung ist eine Rechnung, die

in einem strukturierten elektronischen

Format ausgestellt, übermittelt und

empfangen wird und eine elektronische

Verarbeitung ermöglicht. Sie muss der

europäischen Norm für die elektronische

Rechnungsstellung (Norm EN16931)

und der Liste der entsprechenden

Syntaxen gemäß der Richtlinie

2014/55/EU entsprechen.

In der Praxis wird es nach aktuellem

Stand folgende zwei Formate geben, in

denen eine

•

XRechnung

•

ZUGFeRD

Beachten Sie:

Eine Rechnung als PDF ist keine E-

Rechnung und darf künftig nur noch in

Ausnahmefällen versendet werden.

Gleiches gilt für Papierrechnungen.

1.2 Übergangsregelungen

Die flächendeckende Einführung der E-

Rechnung erfolgt nicht von heute auf

morgen. Der Gesetzgeber hat daher

Ausnahmen vorgesehen. Bis Ende 2026

dürfen B2B-Umsätze aus 2025 und 2026

weiterhin als Papierrechnung sowie

elektronische Rechnungen nach alter

Definition übermittelt werden, allerdings

nur, wenn der Rechnungsempfänger

zustimmt. Im Zeitraum 2027 bleiben die

Regelungen in Bezug auf die

Rechnungsversendung als PDF-Format

oder auf Papier gleich, mit der

zusätzlichen Voraussetzung, dass der

Rechnungssteller einen maximalen

Vorjahresumsatz von 800.000 €

erwirtschaftet haben darf. Ab 2028 gilt

die Pflicht dann für alle.

2. Praktische Auswirkungen

Spätestens 2028 müssen alle

Unternehmen auf E-Rechnung

umgestellt sein. Ansonsten ist die

Rechnung nicht mehr ordnungsgemäß

und das Finanzamt kann den

Vorsteuerabzug versagen. Außerdem

wird die Umstellung viele Bereiche Ihres

Unternehmens betreffen. Wir empfehlen

daher, sich (unabhängig von der

Übergangsfrist) zeitnah mit der

Thematik zu befassen.

2.1 Rechnungserstellung

Sie müssen prüfen, ab wann Sie zur

Erstellung einer E-Rechnung verpflichtet

sind. Spätestens 2028 ist das für alle

Unternehmer der Fall. Ihr Unternehmen

muss bis dahin in der Lage sein,

korrekte E-Rechnungen zu erstellen und

zu versenden.

Außerdem müssen Sie in der Lage sein,

zu beurteilen, ob der Ausgangsumsatz

überhaupt in den Anwendungsbereich

der deutschen Regelungen zur E-

Rechnung fällt. Auch ab 2028 ist dies

nach derzeitigem Stand nur für

inländische B2B-Umsätze der Fall. Ist

der Leistungsempfänger beispielsweise

im Ausland ansässig oder ein

Nichtunternehmer, gelten die

Regelungen zur E-Rechnungspflicht

also nicht. Der Leistungsempfänger ist

dann (wie bisher) nicht verpflichtet eine

ausgestellte E-Rechnung zu

akzeptieren.

2.2 Rechnungsprüfung

Eingangsrechnungen können bereits

2025 schon als E-Rechnung in Ihrem

Unternehmen eingehen. Daher müssen

Sie einen Workflow festlegen, wie die

eingehende Rechnung (z.B. eines

Lieferanten) in Ihrer Praxis geprüft wird.

Neben den bisherigen Kriterien müssen

auch die neuen Anforderungen an eine

E-Rechnung erfüllt sein. Insbesondere

muss ein strukturiertes Format

vorhanden sein.

Folglich muss das Prüfschema zur

Rechnungsprüfung in Ihrem

Unternehmen angepasst werden. Zur

Verdeutlichung dient nachfolgende

Tabelle:

Diese Information als PDF-Dokument

downloaden E-Rechnung ab dem

01.01.2025

Öffnungszeiten UELZEN:

Mo / Di / Mi / Do

: 7:30 bis 12:30

Mo / Di / Do

: 13:30 bis 16:30

Fr

: 7:30 bis 13:30

Termine nach Vereinbarung

Landwirtschaftliche Buchstelle

Holl u. Partner

Steuerberater Rechtsanwalt

Landwirtschaftliche Buchstelle

Holl u. Partner

Steuerberater Rechtsanwalt